インフレに強い資産としてのアンティークコイン!金貨・銀貨で資産防衛

資産を築き守るためには、世界の経済情勢に注目する必要があります。今回のパンデミックでは、世界各国が大規模な財政出動を余儀なくされました。

しかし収束のめどは立っておらず今後も何らかの財政支出は必要になりそうです。 そして国内を見れば、非正規雇用を中心に失業者が増え不況が来るのではという予測も。

国の支出増大や失業者の増加など、不確実な将来に向けてどんな資産運用をしたらよいのか?今回の記事はインフレ・デフレに耐えられる資産について解説いたします。

インフレ(インフレーション)とは

インフレとは、モノやサービスの値段=物価が上がり、相対的にお金の価値が下がることです。例えば、インフレが起きると、1つ100円で買えていたものが、次の年には200円になる、みたいなことが起きます。

インフレのメリット

インフレが日本で起きた場合、お金=円の価値が下がるので「円安」になる可能性があります。円安になった場合、日本企業がドル建て輸出価格を値下げして大量に輸出しようとするため、輸出業が好調になったり、海外からの観光客が増えるというメリットがあります。

インフレのデメリット

反対にインフレのデメリットとしては、物価が上がるので低所得者には負担が大きい、日本から海外に渡航する場合の費用が高くなる、現地でモノを買ったときに高くつく、といったことが挙げられます。

デフレ(デフレーション)とは

デフレはインフレとは逆に、例えば、100円で買っていたものが、50円で購入できるようになる、みたいなことです。

デフレのメリット

国内でデフレが起きると、物価が安くなり、モノの値段が下がります。また円高になり海外へ旅行する方には大きなメリットがあります。

デフレのデメリット

企業の収益が下がり、雇用が縮小されリストラや非正規労働者が増えます。解雇なども多くなることがデメリットです。

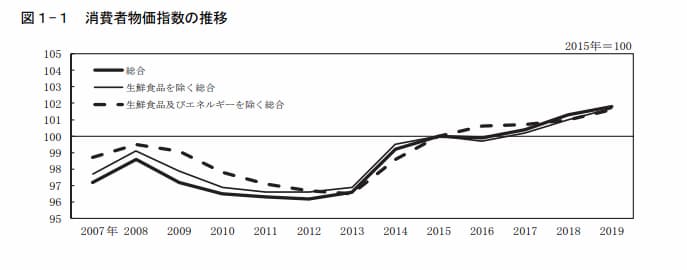

インフレ・デフレと物価指数

インフレもデフレもそれぞれ、メリット・デメリットがありますが日本は緩やかなインフレを目指しています。インフレやデフレの目安になる物価指数をご覧ください。

2008年にリーマンショックが起き、その後不況が続きデフレ状態でしたがアベノミクスによる金融緩和と規制緩和で緩やかに好況で安定というのがここ数年の景気でした。

インフレでも緩やかであれば、そこまで大きな影響はないのですが、急激なインフレ=ハイパーインフレが起きる場合もあるのです。

ハイパーインフレとは

ハイパーインフレとは、インフレが急激なスピードで起こることです。年単位の上昇ではなく週単位、酷い時では朝と夜で物価が変わるくらいのインフレのことをハイパーインフレと呼びます。以下で、現実にハイパーインフレが起きたベネズエラとトルコについてお伝えします。

ハイパーインフレの実例①:ベネズエラドル

ベネズエラでは、2019年にインフレ率268万%というハイパーインフレにより、国の経済が破綻しました。インフレ率が268万%なので、昨日まで100円だったものが268万円になったということです。当然、国民はモノが買えなくなり、ベネズエラドルは紙切れ同然になりました。現在では、多くの人々が国外へ逃亡しています。

参考:ハイパーインフレで「地獄」と化したベネズエラ、そのヤバすぎる現実|マネー現代

ハイパーインフレの実例②:トルコリラ

トルコでは財政破綻からの回復が遅れており、今回のパンデミックの影響もあって物価が高騰し、とくに食料品のインフレ率が数カ月で2割も上昇しています。耐久消費財でなく、食料品が数カ月でこのように高騰するとは一般的にはほとんど考えられない状況です。

日本でもベネズエラやトルコのようなハイパーインフレが起きない、とは言い切れません。

インフレに弱い資産

ハイパーインフレのような不測の事態に備える資産防衛として、資産のリスクの分散などが考えられるでしょう。資産には、現金や動産・株式などさまざまな資産がありますが、まずはインフレに弱い資産についてみていきましょう。

現金

インフレに弱い資産が「現金」というと、少し驚かれるかもしれません。しかし残念ながらこれは、事実です。インフレは現金の価値が下がります。生活に支障がないくらいの手持ち資金(現金)は必要ですが、金利の低い銀行預金だけでは資産防衛策としては心もとないでしょう。

保険

保証と貯金をセットにした保険商品が多数販売されていますが、なんとなく勧められていろんな保険に加入しすぎてませんか?保険も現金と同じくインフレに弱い資産です。なぜなら、保険は契約した時に利回りが確定するためです。保険に加入した時点からインフレが進んだ場合、実質的に資産価値は下がってしまいます。

預金であれば、ほかの資産に移すことができますが、貯蓄型保険に加入してインフレになった場合は、払済保険(*1)にして、それ以上保険料支払いを増やさないことぐらいしかできないので、注意が必要です。

*1)今契約中の保険の保障期間は変えず、保険料の支払いを済ませること

インフレに強い資産

インフレに強い資産は、株・金・不動産・アンティークコインなどです。それぞれのメリット・デメリットをご紹介します。

①株式・投資信託

インフレはモノの値段が上がり、おおむね企業収益は増加します。そのため業績の良い企業が多いと株や投資信託の価格も上昇する傾向にあります。現金等と比較すると、インフレには強い資産といえるでしょう。

デメリットとしては、輸出関連企業は円高になるため反面に業績が悪化する可能性があることです。インフレを懸念して資産防衛を図る場合は、所有している株・投資信託がインフレに強い企業かどうかはチェックしておきましょう。

②金(金貨、銀貨)

金や銀などは、インフレ時に強い現物資産の1つです。お金の価値が下がれば、相対的に金・銀などの現物資産の価値はあがります。

金を取り扱う業者では、積み立てた金をインゴットではなくアクセサリーとして楽しむという商品もありますので、趣味を楽しみながら資産防衛を行うこともできるでしょう。

金・銀資産のデメリットは変動幅が大きく、好不況に左右されやすいところ。そして金・銀を売却した場合は税務署へ申告する必要があり、売却益が出た場合には課税対象となる場合もあります。

③不動産

インフレに強い資産としては不動産もあげられます。土地を所有していれば、インフレによりその土地の価値も上がります。

一番良い例がバブル期の土地上昇です。日本の景気がよかったバブル期では土地の値段が上がり、首都圏だけでなく全国に広がりました。

土地の価格がインフレにより数年も経ずして何割も高くなるなど土地価値が急激にあがる事象が起きていたのです。インフレに強い不動産を所有していることが、現金を保有しているよりも価値があったことがわかります。

④アンティークコイン

アンティークコインもインフレに強い資産の1つです。考え方としては、金や銀などと同様です。お金の価値が下がれば、相対的にアンティークコインの価値は上昇します。

アンティークコインは、手のひらサイズのもので数百~数千万円の価格がつくものもありますので、大きなお金を資産防衛にまわしたいという場合は、金などより保管がしやすいというメリットがあります。

また、アンティークコインは趣味として集めるコレクターも多く、長く、楽しみながら保有できる資産です。

アンティークコインのデメリットとしては、偽物をつかまされる可能性があることです。そのため購入時には信頼できるでディーラーを選ぶことが重要です。

アンティークコインをポートフォリオに加えるメリット

なぜ、ポートフォリオの一つにアンティークコインを加えるといいのか、その理由について解説します。

円だけでなく、ドルやユーロで売れる(ハイパーインフレ対策)

アンティークコインは、日本だけでなく、海外でも長い歴史をもっており、売却する場合は換金する通貨を選ぶことができます(正確には、世界中に買い手がいます)。

例えば、日本でハイパーインフレが起こり「円」の価値が下がったとしても、一部の資産をアンティークコインでもっておけば、資産価値が目減りすることはありません。

コイン1つ当たりの単価が高い

前述した通り、アンティークコインは昔に利用されていた硬貨なので、手のひらに乗る小さなサイズのものがほとんどです。

希少性のあるアンティークコインの場合、金貨一つで数百万から数千万円もの価格がついているものも存在します。同じ価格で金のインゴットなら、非常に重く、保管にも一苦労です。

実は、1つ当たりの単価が高いアンティークコインは資産防衛の対象としてピッタリなのです。

アンティークコインは趣味としても愉しめる

アンティークコインは、歴史に名を遺す彫刻家がデザインした美しいもの、鑑賞に堪えうる美術品とも呼べるコインも多数存在しています。

高い換金性と無記名で購入できる手軽さ、そしてアンティークコイン自体の歴史とデザイン性を楽しむことができるというメリットがあります。

インフレに備えてアンティークコインの保有を検討しよう

今後、日本で急激なインフレがおこる可能性がないとは言い切れません。来るべきタイミングに備えて、アンティークコインをポートフォリオに加えておく、というのも、いまできる資産防衛策の1つです。